최근 기업 간 경쟁 심화와 글로벌 시장의 불확실성 속에서 M&A(인수합병)는 성장 전략의 핵심 수단으로 부상하고 있다. 성공적인 M&A를 위해서는 철저한 사전 준비와 체계적인 절차가 필수적이며, 그 중에서도 정확한 기업 가치 평가는 거래의 성패를 좌우하는 중요한 요소다. 본 글에서는 에 대해 단계별로 살펴보고, 평가 기법과 실제 사례를 통해 실무자들이 실전에서 활용할 수 있는 인사이트를 제공하고자 한다. 이를 통해 기업의 전략적 의사결정에 도움을 주는 실질적인 가이드라인을 제시한다.

M&A(인수합병) 절차와 기업 가치 평가 방법의 핵심 이해

M&A(인수합병)은 기업의 성장 전략으로 널리 활용되며, 성공적인 거래를 위해서는 체계적인 절차와 정확한 기업 가치 평가가 필수적이다. M&A(인수합병) 절차와 기업 가치 평가 방법은 단순한 재무 분석을 넘어, 전략적 적합성, 시장 환경, 법적 리스크, 문화적 통합 가능성 등 다각적인 요소를 종합적으로 고려해야 한다. 특히, 기업 가치 평가는 인수 가격 결정의 기반이 되며, 매도자와 매수자 간의 협상에서 핵심적인 역할을 한다. 따라서 M&A(인수합병) 절차와 기업 가치 평가 방법에 대한 깊이 있는 이해는 거래의 효율성과 성공 가능성을 높이는 데 결정적인 영향을 미친다.

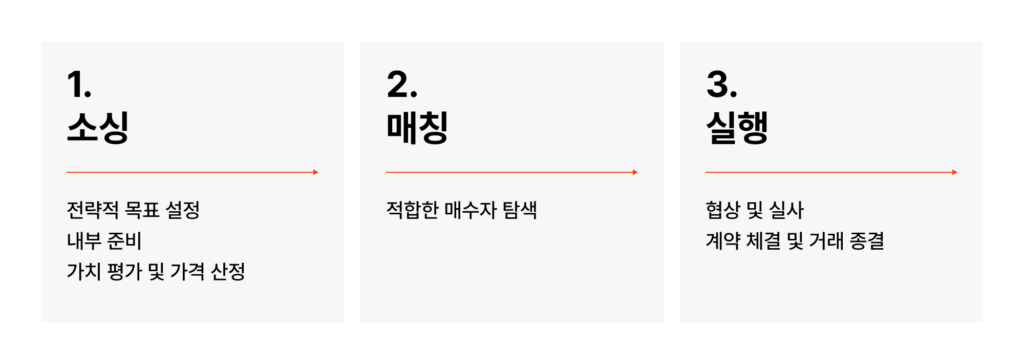

M&A(인수합병)의 기본 단계 개요

M&A(인수합병) 절차와 기업 가치 평가 방법의 첫 단계는 거래의 목적과 전략적 의도를 명확히 정의하는 것이다. 이 과정은 대상 기업 탐색(Target Identification)에서 시작하여, 초기 실사(Preliminary Due Diligence), 인수 제안서 제출(LOI: Letter of Intent), 본격적인 실사(Full Due Diligence), 계약 체결(SPA: Share Purchase Agreement), 통합(Integration) 단계로 이어진다. 각 단계는 다음 단계로의 진입 여부를 결정짓는 중요한 분기점이며, 특히 실사 과정에서는 재무, 법무, 인사, 기술 등 영역에서의 리스크를 점검한다. 이러한 구조적 접근은 M&A(인수합병) 절차와 기업 가치 평가 방법의 신뢰성을 높이는 데 기여한다.

기업 가치 평가의 주요 방법론

기업 가치 평가는 M&A(인수합병) 절차와 기업 가치 평가 방법의 핵심 요소로, 일반적으로 세 가지 주요 접근법이 사용된다. 첫째, DCF(Discounted Cash Flow) 방법은 기업이 미래에 창출할 것으로 예상되는 현금 흐름을 할인율로 현재 가치로 환산하는 기법이다. 둘째, 시장 비교법(Comparable Company Analysis)은 유사 기업의 시장 가치 지표(EV/EBITDA, PER 등)를 기준으로 평

사례·비즈니스

M&A 절차는 일반적으로 어떤 단계로 이루어지나요?

M&A 절차는 일반적으로 전략 수립, 타깃 기업 식별, 초기 실사, 가격 협상, 법적·재무적 실사, 계약 체결, 그리고 통합 단계로 구성됩니다. 각 단계는 거래의 성공 여부를 결정짓는 중요한 요소이며, 특히 실사(due diligence) 과정에서 기업의 진정한 가치와 리스크를 정확히 파악하는 것이 핵심입니다.

기업 가치 평가 시 가장 많이 사용되는 방법은 무엇인가요?

기업 가치 평가에는 DCF(Discounted Cash Flow) 방법, 시장 비교법, 자산 기반 평가법 등이 있습니다. 이 중 DCF 방법은 기업의 미래 현금흐름을 할인하여 현재 가치를 산정하는 방식으로, 성장 가능성이 높은 기업에 적합하며, 시장 비교법은 유사 기업의 거래 사례나 시장 지표를 기준으로 상대적 가치를 평가하는 데 활용됩니다.

인수합병 과정에서 실사(due diligence)는 왜 중요한가요?

실사(due diligence)는 인수 대상 기업의 재무 상태, 법적 리스크, 운영 구조 등을 체계적으로 검토함으로써 예상치 못한 부채나 소송 리스크를 사전에 파악할 수 있도록 해줍니다. 이 과정은 거래 조건 조정은 물론, 인수 후 통합 성공률을 높이는 데 핵심적인 역할을 합니다.

M&A에서 기업 가치 평가 시 고려해야 할 비재무적 요소는 무엇인가요?

기업 가치 평가 시 브랜드 이미지, 고객 기반, 핵심 인력, 기술력, 기업 문화와 같은 비재무적 요소도 중요한 평가 기준이 됩니다. 특히 기업 문화와 조직의 시너지 가능성은 인수 후 통합 성과에 직접적인 영향을 미치므로, 단순한 숫자 외에도 이러한 무형 자산을 종합적으로 고려해야 합니다.