디지털 전환의 가속화와 함께 금융 산업은 새로운 혁신의 국면을 맞이하고 있다. 특히 은 금융기관과 핀테크 기업 간의 협업을 가능하게 하며, 사용자 맞춤형 서비스 제공을 촉진한다. 오픈 뱅킹 API는 표준화된 인터페이스를 통해 데이터 공유를 안전하고 효율적으로 수행함으로써, 기존의 폐쇄적인 금융 시스템을 개방형 생태계로 전환시킨다. 이는 금융 소비자에게 더 나은 선택권과 투명성을 제공하고, 시장 전체의 경쟁력 강화로 이어진다. 본 글에서는 에 대해 심층적으로 살펴본다.

오픈 뱅킹 API의 구조와 금융 서비스 혁신: 디지털 금융의 새로운 패러다임

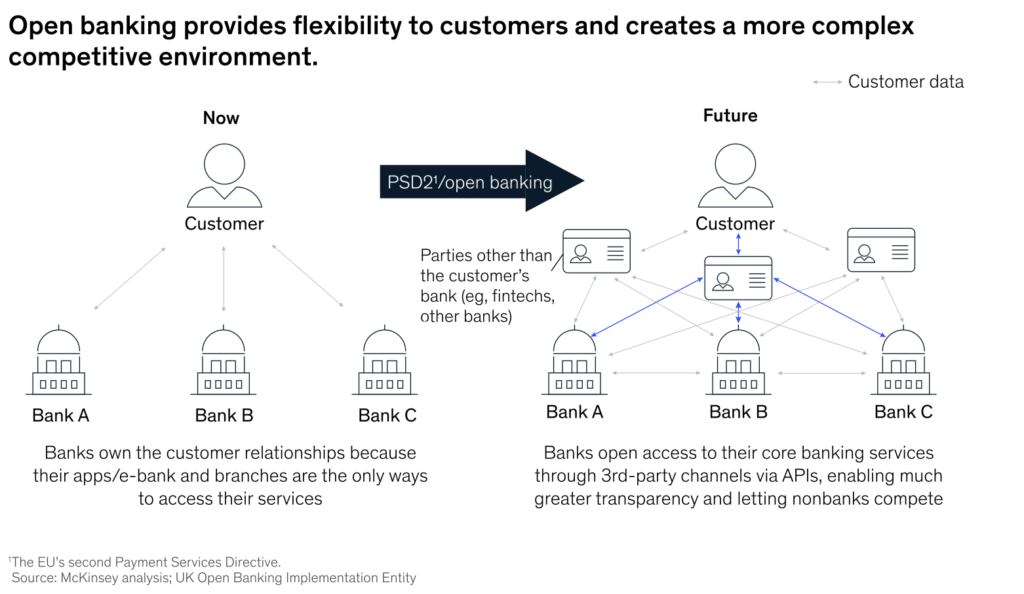

디지털 전환의 가속화와 함께, 금융 산업은 전통적인 경계를 넘어 오픈 뱅킹(Open Banking)을 기반으로 한 새로운 혁신을 모색하고 있다. 오픈 뱅킹은 제3자 핀테크 기업과 금융기관 간의 데이터 공유를 가능하게 하여, 사용자 중심의 맞춤형 금융 서비스를 제공하는 데 핵심적인 역할을 한다. 이러한 시스템의 핵심은 바로 오픈 뱅킹 API의 구조와 금융 서비스 혁신이다. API(Application Programming Interface)는 금융 데이터와 서비스를 안전하게 연결하고 교환할 수 있는 기술적 기반을 제공함으로써, 금융 생태계 전반에 걸쳐 효율성과 사용자 경험을 극대화한다. 이는 단순한 기술적 발전을 넘어, 금융 산업의 구조적 변화와 경쟁 체계를 재편하는 계기가 되고 있다.

오픈 뱅킹 API의 핵심 구성 요소

오픈 뱅킹 API는 보안 인증, 데이터 표준화, 실시간 처리 기능을 포함한 다층적 구조로 설계된다. 일반적으로 RESTful 아키텍처 기반으로 구축되며, OAuth 2.0과 같은 표준 인증 프로토콜을 활용해 사용자 동의 하에 금융 데이터에 접근한다. 이 구조는 금융기관 간의 상호운용성을 보장하고, 외부 개발자들이 새로운 서비스를 쉽게 개발할 수 있도록 개방된 환경을 조성한다. 또한, API 게이트웨이를 통해 트래픽 관리, 로깅, 보안 정책 적용 등이 이루어져 시스템 안정성과 확장성을 확보한다. 이러한 기술적 기반 위에서 이루어지는 오픈 뱅킹 API의 구조와 금융 서비스 혁신은 기존 금융 시스템의 폐쇄성을 극복하고, 사용자에게 더 나은 선택권과 투명성을 제공한다.

데이터 표준화의 중요성과 역할

오픈 뱅킹 생태계에서 금융기관과 제3자 서비스 간의 원활한 데이터 교환을 위해서는 표준화된 데이터 형식이 필수적이다. 예를 들어, ISO 20022 또는 FAPI(Financial-grade API)와 같은 국제 표준은 계좌 정보, 거래 내역, 대출 조건 등 금융 데이터의 일관된 표현을 가능하게 한다. 이는 API 호출 시 발생할 수 있는 오류를 최소화하고, 사용자 경험을 향상시키는 데 기여한다. 표준화가 부족할 경우, 시스템 간 통합 비용이 증가하고 서비스 개발 속도가 저하되기 때문에, 데이터 표준화는 오픈 뱅킹 API의 구조와 금융 서비스 혁신을 실현하는 데 있어 중추적인 역할을 수행한다.

보안 및 개인정보 보호 메커니즘

오픈 뱅킹은 사용자의 민감한 금융 정보를 제3자와 공유한다는 점에서 특히 강력한 보안 체계가 요구된다. 이를 위해 TLS(Transport Layer Security) 암호화, 다단계 인증(MFA), 그리고 사용자 명시적 동의 기반의 접근 통제가 필수적으로 적용된다. 또한, PSD2(지급 서비스 지침 2)나 한국의 ‘금융 분야 마이데이터 제도’와 같은 규제 프레임워크는 API 사용 시 개인정보 처리의 적법성과 투명성을 보장한다. 이러한 보안 장치는 사용자 신뢰를 기반으로 한 지속 가능한 금융 혁신을 가능하게 하며, 오픈 뱅킹 API의 구조와 금융 서비스 혁신의 신뢰성을 확보하는 핵심 요소로 작용한다.

핀테크와의 협업을 통한 서비스 확장

오픈 뱅킹 API는 핀테크 기업이 기존 금융기관의 인프라를 활용해 혁신적인 금융 상품을 신속히 출시할 수 있는 기반을 제공한다. 예를 들어, 개인 자산 통합 관리 앱은 여러 은행의 계좌 정보를 하나의 플랫폼에서 실시간으로 제공하거나, AI 기반 재무 분석을 통해 맞춤형 저축 또는 투자 전략을 제안할 수 있다. 이러한 협업은 금융기관의 수익 모델 다각화와 동시에 소비자에게는 더 나은 금융 접근성을 부여한다. 이처럼 오픈 뱅킹 API의 구조와 금융 서비스 혁신은 경쟁에서 협력을 유도하며, 금융 생태계 전체의 가치를 증대시킨다.

국내외 오픈 뱅킹 도입 현황 비교

유럽은 PSD2 시행을 통해 오픈 뱅킹을 전면적으로 도입한 선도 지역이며, 영국은 Open Banking Implementation Entity(OBIE)를 통해 표준화와 보안을 강화해왔다. 반면, 한국은 ‘마이데이터 사업자’ 제도를 중심으로 점진적으로 오픈 뱅킹을 확대하고 있으며, 금융결제원을 통한 공통 API 플랫폼 운영으로 시장 참여 장벽을 낮추고 있다. 이러한 정책적 차이는 각국의 금융 규제 환경과 시장 구조에 기인하지만, 궁극적으로 모두 오픈 뱅킹 API의 구조와 금융 서비스 혁신을 통해 금융 포용성과 효율성을 높이려는 목표를 공유하고 있다.

| 구분 | 유럽 (PSD2 기반) | 한국 (마이데이터 기반) |

| 주요 법적 근거 | 지급 서비스 지침 2 (PSD2) | 신용정보법 개정 및 마이데이터 제도 |

| API 표준화 주체 | OBIE (Open Banking Implementation Entity) | 금융결제원, 금융감독원 |

| 데이터 범위 | 계좌 정보, 거래 내역, 지급 지시 | 신용정보, 자산정보, 보험정보 등 폭넓은 금융 데이터 |

| 사용자 동의 방식 | 명시적 동의 (Explicit Consent) | 명시적 동의 + 철회 자유 |

사례·비즈니스

오픈 뱅킹 API의 기본 구조는 어떻게 구성되어 있나요?

오픈 뱅킹 API는 일반적으로 사용자 인증, 데이터 전송, 그리고 보안 프로토콜을 기반으로 구성되며, 표준화된 인터페이스를 통해 금융기관과 제3자 서비스 제공자 간의 안전한 데이터 공유를 가능하게 합니다. 이 구조는 RESTful 아키텍처를 기반으로 하여 유연성과 확장성을 제공합니다.

오픈 뱅킹 API는 금융 서비스 혁신에 어떤 영향을 미치나요?

오픈 뱅킹 API는 맞춤형 금융 상품 개발과 사용자 경험 향상을 가능하게 하여 금융 서비스 혁신을 주도합니다. 외부 애플리케이션과의 연동을 통해 기존 금융기관의 서비스 범위를 넘어서는 통합 금융 생태계를 구축할 수 있습니다.

오픈 뱅킹 API 사용 시 가장 중요한 보안 고려사항은 무엇인가요?

오픈 뱅킹 API를 사용할 때는 사용자 동의 기반 데이터 공유, 강력한 인증 메커니즘(예: OAuth 2.0), 그리고 실시간 모니터링이 필수적입니다. 이러한 보안 조치는 고객 데이터의 무단 접근 및 유출을 방지하는 데 핵심적인 역할을 합니다.

한국에서 오픈 뱅킹 API의 법적·제도적 기반은 어떻게 마련되고 있나요?

한국에서는 금융위원회 주도로 마이데이터 산업 및 오픈 뱅킹 제도의 법적 틀이 점차 확립되고 있으며, 신용정보법 개정을 통해 개인 신용정보의 본인 주도적 활용을 보장하고 있습니다. 이는 데이터 주권 강화와 금융 혁신을 동시에 추구하는 정책적 기반으로 작용합니다.